Οικονομική Κρίση

SSM προς ελληνικές τράπεζες: “Μειώστε κατά 50 δισ. ευρώ τα κόκκινα δάνεια”

Η πραγματική “Οδύσσεια” των ελληνικών τραπεζών για τη μείωση των “κόκκινων” δανείων ξεκινά τον ερχόμενο μήνα, με το διάστημα που απομένει μέχρι τα τέλη του έτους να κρίνει την επιτυχία του εγχειρήματος όχι μόνο μέχρι τα τέλη του 2019, αλλά μέχρι τα τέλη του 2021.

Οι νέες απαιτήσεις-σοκ του SSΜ, που αναμένεται να οριστικοποιηθούν με τιςτράπεζες στις 15-20 Σεπτεμβρίου, θα προδιαγράφουν μείωση των μη εξυπηρετούμενων δανείων κατά 50 δισ. ευρώ μέχρι τα τέλη του 2021, έτσι ώστε ο δείκτης NPE να υποχωρήσει κάτω του 20%, ει δυνατόν στο 17%, από 41% που είναι ο στόχος για το τέλος του τρέχοντος έτους. Ο ορίζοντας του 2021 μπαίνει ήδη στο τραπέζι –αν και επισήμως η στοχοθεσία της διετίας2020-2021 θα τεθεί στις 31 Μαρτίου του 2019–, καθώς ο SSM έχει διαμηνύσει στις ελληνικές τράπεζες ότι θέλει στα τέλη του 2022 ο δείκτης των μη εξυπηρετούμενων ανοιγμάτων να έχει υποχωρήσει κάτω του 10%, από 9% έως ιδανικά 6%.

Πρόκειται για μια επιστροφή στην “Ιθάκη” της αποδεκτής πανευρωπαϊκά τραπεζικής ομαλότητας, η οποία για τις ελληνικές τράπεζες περνά μέσα από σκοπέλους και κύματα, με κρίσιμα και καθοριστικά τα πρώτα μίλια που θα διανύσουν μέσα στο τελευταίο τετράμηνο του έτους. Ένα τετράμηνο που, όπως ήδη δείχνει, θα έχει έντονη προεκλογική αύρα, με ανοιχτά όλα τα ενδεχόμενα και υπό την πίεση της εξόδου της χώρας στις αγορές. Συνδυαστικός επιβαρυντικός παράγοντας είναι οι εξωτερικές αβεβαιότητες που δημιουργεί το σκηνικό στην Ιταλία, αλλά και στην Τουρκία.

Σημειώνεται ότι τα τελευταία επίσημα στοιχεία για τα δάνεια σε καθυστέρηση στην Ε.Ε. δείχνουν ότι ο δείκτης NPE μειώθηκε κατά 1,2% το 2017 και διαμορφώθηκε σε 4,1%, από 5,3% στις 31 Δεκεμβρίου 2016.

Το εκρηκτικό κοκτέιλ

Υπό το βάρος όλων των δεδομένων για τα μη εξυπηρετούμενα δάνεια, στην ουσία οι ελληνικές τράπεζες θα πρέπει να ξεκινήσουν όχι απλώς το ταξίδι του Οδυσσέα για την Ιθάκη, αλλά τον διάπλου της Γης του Μαγγελάνου… Η απόσταση που τις χωρίζει από τους στόχους που θα θέσει ο SSM είναι ιλιγγιώδης και ενδιάμεσα θα απαιτήσει, ήδη από το υπόλοιπο του 2018 και το 2019, την προεργασία για την κεφαλαιακή ενίσχυση του κλάδου.

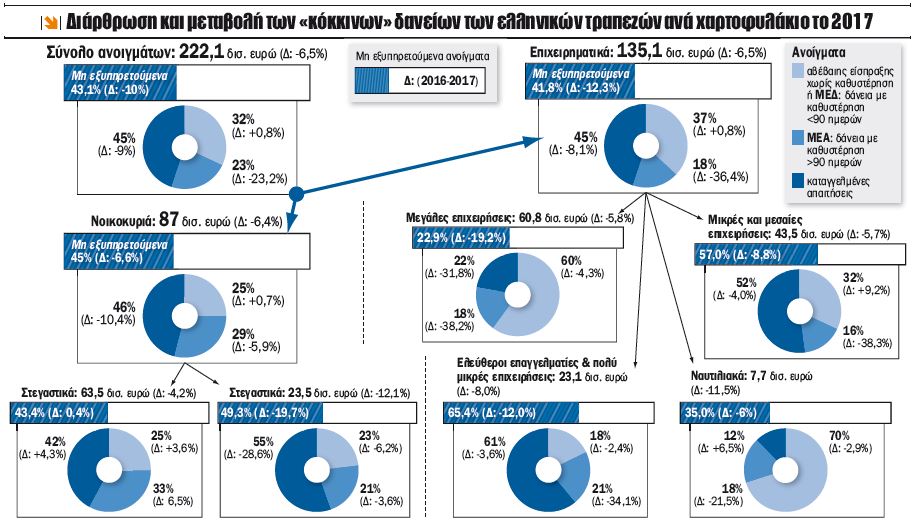

Εν αναμονή, στο πρώτο δεκαήμερο του Σεπτεμβρίου, των στοιχείων για τη μείωση των μη εξυπηρετούμενων ανοιγμάτων των τραπεζών στο β’ τρίμηνο του 2018, η μέχρι στιγμής εικόνα διαμορφώνεται ως εξής: Τα μη εξυπηρετούμενα ανοίγματα στο α’ τρίμηνο 2018 μειώθηκαν κατά 2,1% από τα τέλη Δεκεμβρίου 2017, αγγίζοντας τα 92,4 δισ. ευρώ ή το 48,5% των συνολικών ανοιγμάτων. Σε σχέση με τον Μάρτιο του 2016, όταν τα μη εξυπηρετούμενα ανοίγματα έφτασαν στην κορύφωσή τους, μέχρι στιγμής έχει επιτευχθεί μείωση κατά 14% ή κατά 14,8 δισ. ευρώ.

Η εφεξής πορεία ενέχει, σύμφωνα με το ρεπορτάζ του “Κεφαλαίου”, τις εξής παραμέτρους: Δάνεια περίπου 43,4 δισ. ευρώ που βρίσκονται σε καθυστέρηση άνω των 90 ημερών, εκ των οποίων δεν έχουν ρυθμιστεί δάνεια περίπου 24 δισ. ευρώ. Τα δάνεια αυτά έρχονται να προστεθούν στα άλλα 43,4 δισ. ευρώ των δανείων που έχουν καταγγελθεί από τις τράπεζες, καθώς δεν πρόκειται να εισπραχθούν, και στα δάνεια, ύψους 30,5 δισ. ευρώ, τα οποία οι τράπεζες κρίνουν ως αβέβαιης είσπραξης.

Ειδικότερα, στα χαρτοφυλάκια των τραπεζών βρίσκονται 43,385 δισ. ευρώ παγιδευμένα σε δάνεια που δεν εξυπηρετούνται για διάστημα άνω των 90 ημερών. Πρόκειται για δάνεια 21,692 δισ. ευρώ σε καθυστέρηση μέχρι τρεις μήνες, 3,501 δισ. ευρώ σε καθυστέρηση από τρεις έως έξι μήνες, 2,781 δισ. ευρώ σε καθυστέρηση από έξι μήνες μέχρι ένα έτος και 15,411 δισ. ευρώ σε καθυστέρηση μεγαλύτερη του έτους. Σημειώνεται ότι 71% των μη εξυπηρετούμενων ανοιγμάτων που εμπίπτουν στην κατηγορία καθυστέρησης μεγαλύτερης των 90 ημερών (χωρίς να συμπεριλαμβάνονται οι καταγγελμένες απαιτήσεις) έχουν καθυστέρηση μεγαλύτερη του ενός έτους. Το αντίστοιχο ποσοστό για τα στεγαστικά δάνεια διαμορφώνεται σε 76,7% και για ταεπιχειρηματικά σε 69,1%, ενώ για τα καταναλωτικά δάνεια τα οποία έχουν καθυστέρηση μεγαλύτερη του εξαμήνου το ποσοστό διαμορφώνεται σε 82,5%.

Από τα δάνεια που δεν εξυπηρετούνται για τρεις μήνες και περισσότερο, οι τράπεζες δεν έχουν ρυθμίσει δάνεια 23,7 δισ. ευρώ. Από το ποσό αυτό, το 49,3%, δηλαδή δάνεια 11,68 δισ. ευρώ, είναι στεγαστικά, το 41%, δηλαδή δάνεια 9,71 δισ. ευρώ, είναι καταναλωτικά και το 62,7%, δηλαδή 14,85 δισ. ευρώ, είναιεπιχειρηματικά δάνεια.

Στο “κοκτέιλ” των NPLs για τις τράπεζες θα πρέπει να προστεθεί η παράμετρος των δανείων που τελούν σε καθεστώς νομικής προστασίας. Πρόκειται για το 13,7% του συνόλου των μη εξυπηρετούμενων ανοιγμάτων, δηλαδή δάνεια 12,6 δισ. ευρώ, που στη μεγάλη τους πλειονότητα είναι στεγαστικά, καθώς άνω του 30% των προβληματικών στεγαστικών χαρτοφυλακίων των τραπεζών έχουν αιτηθεί υπαγωγής τους στον νόμο Κατσέλη.

Σημαντικές προκλήσεις

Όπως αναφέρουν τραπεζίτες στο “Κ”, ο εφεξής μέγας άθλος για τη μείωση των μη εξυπηρετούμενων ανοιγμάτων θα κριθεί σε μεγάλο βαθμό από το περιβάλλον που θα διαμορφωθεί μέχρι τα τέλη του έτους. Η καλή μέρα, όπως λένε, θα φανεί πάραυτα μετά την έξοδο από τα Μνημόνια, με μείζονα πρόκληση η χώρα να εισέλθει σε τροχιά ταχείας και διατηρήσιμης ανάπτυξης.

Σημειώνεται ότι τα πιο πρόσφατα στοιχεία υποδεικνύουν μια συνεχιζόμενη βελτίωση της εγχώριας οικονομικής δραστηριότητας το δεύτερο τρίμηνο του 2018, αλλά με κάποιες ενδείξεις μετριασμού. Σύμφωνα με τους τραπεζίτες, οι προοπτικές ανάπτυξης εξακολουθούν να υπόκεινται σε σημαντικές αβεβαιότητες. Η ανάπτυξη του πραγματικού ΑΕΠ το 2017 (1,4%) ήταν το πρώτο βήμα προς την κατεύθυνση της οικονομικής ανάκαμψης. Ωστόσο, η επίδοση της Ελλάδας ήταν η χαμηλότερη στην Ε.Ε.-28, γεγονός που δείχνει ότιη οικονομική δυναμική εξακολουθεί να είναι σχετικά ασθενής.

Ο ρυθμός μεγέθυνσης επιταχύνθηκε σε 2,3% το πρώτο τρίμηνο του 2018, οδηγούμενος αποκλειστικά από τον εξωτερικό τομέα (εξαγωγές +7,6%, εισαγωγές -2,8%), ενώ οι επενδύσεις και η ιδιωτική κατανάλωση μειώθηκαν κατά -12,1% και -0,4% αντίστοιχα.

Στο δημοσιονομικό πεδίο, το πρωτογενές πλεόνασμα στο α’ εξάμηνο του 2018 έχει διαμορφωθεί σε 640 εκατ. ευρώ, υπερβαίνοντας την πρόβλεψη του Προϋπολογισμού του 2018. Ωστόσο, η επίτευξη του στόχου για πρωτογενές πλεόνασμα 3,5% του ΑΕΠ για το 2018 θα εξαρτηθεί από τη σημαντική βελτίωση της εγχώριας οικονομικής δραστηριότητας, την ομαλή εφαρμογή του καθεστώτος εποπτείας που θα ισχύσει μετά την περίοδο των Μνημονίων και τη συνέχιση των δημοσιονομικών διαρθρωτικών μεταρρυθμίσεων.

Σύμφωνα με τους τραπεζίτες, η θετική δυναμική της οικονομίας της Ευρωζώνης θα μπορούσε να οδηγήσει σε ισχυρότερη ανάπτυξη στο εγγύς μέλλον. Από την άλλη πλευρά, όμως, ελλοχεύουν πτωτικοί κίνδυνοι που σχετίζονται κυρίως με διεθνείς παράγοντες, συμπεριλαμβανομένης της κλιμάκωσης του προστατευτισμού στο εμπόριο και των εξελίξεων στις χρηματοπιστωτικές αγορές.

Πηγή ανησυχίας είναι η Ιταλία, καθώς πιθανή παραβίαση των ευρωπαϊκών κανονισμών από τον Προϋπολογισμό της χώρας, που θα υποβληθεί στην Κομισιόν έως τις 15 Οκτωβρίου, θα μπορούσε να προκαλέσει νέες αναταράξεις στις χρηματαγορές, με αρνητικές συνέπειες για τους κυβερνητικούς τίτλους της Ιταλίας και γενικότερα των χωρών της περιφέρειας της Ε.Ε., συμπεριλαμβανομένης της Ελλάδας. Τέτοιες αναταράξεις θα ανέκοπταν τον σχεδιασμό εξόδου της Ελλάδας στις διεθνείς αγορές. Επιπλέον, επιβαρυντική θα ήταν περαιτέρω όξυνση της κατάστασης στην Τουρκία. Την ίδια ώρα, ανεβαίνει και ο παράγοντας του εσωτερικού πολιτικού κινδύνου, αφού διαμορφώνεται κλίμα εντόνως προεκλογικό.

Στο περιβάλλον αυτό οι τράπεζες θα πρέπει να δουλέψουν άμεσα, συντονισμένα και δραστικά για θεαματική μείωση των “κόκκινων” δανείων.

Τα μη εξυπηρετούμενα ανοίγματα υποχώρησαν στο τέλος Μαρτίου 2018 στα 92,4 δισ. ευρώ, από 101,8 δισ. ευρώ τον Ιούνιο 2017. Η μέχρι στιγμής μείωση, ωστόσο, είναι αποτέλεσμα εκτεταμένων διαγραφών και όχι απόδοσης των ρυθμίσεων δανείων στις οποίες έχουν προχωρήσει οι τράπεζες ή χρήσης εργαλείων για την αναγκαστική είσπραξη οφειλών.

Οι διαγραφές δανείων το 2017 ανήλθαν σε 8,1 δισ. ευρώ. Παράλληλα, δύσκολα φαίνεται να αποκαθίσταται η ομαλή ροή στις αποπληρωμές δανείων, κάτι για το οποίο οι τράπεζες εναποθέτουν τις ελπίδες τους στην οικονομική ανάπτυξη και στην αύξηση της απασχόλησης. Σημειώνεται ότι στο α’ τρίμηνο 2018 ο δείκτης αποκατάστασης της τακτικής εξυπηρέτησης δανείων (curerate) παρέμεινε σταθερός με το δ’ τρίμηνο 2017 (στο 1,8%), οριακά χαμηλότερος από τον δείκτη αθέτησης (default rate), που κινείται στο 1,9%.

Για να επιτύχουν τα αποτελέσματα που απαιτεί ο SSM για τη φιλόδοξη αποκλιμάκωση των NPLs, οι τράπεζες θα κληθούν να υλοποιήσουν μια αλυσίδα κινήσεων με επάλληλους κρίκους: α) τις γενναίες διαγραφές δανείων με”κουρέματα” οφειλών, β) τους πλειστηριασμούς για τις ρευστοποιήσεις ενεχύρων, αλλά και για τη διάθεση ακινήτων που επιβαρύνουν τους ισολογισμούς των τραπεζών, γ) τις πωλήσεις προβληματικών χαρτοφυλακίωνκαι δ) τις διαγραφές. Οι τελευταίες θα πρέπει να έχουν συγκριτικά πολύ μικρότερη συμβολή στην εφεξής μείωση των NPLs και, σε αντιστάθμισμα,σημαντική θα είναι η αύξηση των πλειστηριασμών και των πωλήσεων δανείων.

Όπως επισημαίνουν οι τραπεζίτες, οι πωλήσεις NPLs θα αποδειχθούνεξαιρετικά κρίσιμες, καθώς, για να τις υλοποιήσουν, οι τράπεζες θα πρέπει να αποδεχθούν και μεγαλύτερες ζημίες. Στο πλαίσιο αυτό, οι πωλήσεις NPLs θα αποτελέσουν το βαρόμετρο για τις επόμενες αυξήσεις κεφαλαίου των τραπεζών, που θα πρέπει να θεωρούνται δεδομένες το 2019-2020.

Αναφορικά με τους πλειστηριασμούς, η επιτυχία τους θα κριθεί από την άνοδο των τιμών των ακινήτων, αλλά και από την αποτελεσματική διαχείριση που θα κάνουν οι τράπεζες στα χαρτοφυλάκια των ακινήτων τους. Σημειώνεται ότι η διακράτηση των ακινήτων από τις τράπεζες έχει ένα κόστος της τάξεως του 5%, δεσμεύοντας, έτσι, σημαντικό ύψος κεφαλαίων.

Το μεγάλο “στοίχημα”, το οποίο συνδέεται κατεξοχήν με την εφεξής ανάπτυξη της πραγματικής οικονομίας, είναι η απόδοση των νέων ρυθμίσεων δανείων στις οποίες θα προχωρήσουν οι τράπεζες.

Μέχρι στιγμής οι τράπεζες έχουν ρυθμίσει και διευθετήσει οριστικά μη εξυπηρετούμενα δάνεια 50,8 δισ. ευρώ. Ωστόσο πολύ μικρό φαίνεται πως είναι το ποσό που τελικώς θα ανακτήσουν από τις ρυθμίσεις αυτές. Αυτό συνάγεται από τη μελέτη δεδομένων που παραθέτει η ΤτΕ στην Έκθεση για τη Νομισματική Πολιτική 2017-2018, που δημοσιεύτηκε στις αρχές Ιουλίου.

Η ΤτΕ επισημαίνει ότι είναι ανησυχητικά υψηλό το ποσοστό των δανείων που σε σύντομο χρονικό διάστημα μετά τη ρύθμιση εμφανίζουν και πάλι καθυστέρηση στην εξυπηρέτησή τους. Όπως διαπιστώνει, σε μεγάλο μέρος των ρυθμίσεων βραχυπρόθεσμου αλλά και μακροπρόθεσμου τύπου, η εκ νέου καθυστέρηση εμφανίζεται μόλις ένα τρίμηνο μετά την εφαρμογή της ρύθμισης.

Το εργαλείο των μακροπρόθεσμων ρυθμίσεων ήταν αυτό στο οποίο οι τράπεζες στήριξαν σχεδόν εξολοκλήρου τη στρατηγική τους για τη μείωση των μη εξυπηρετούμενων δανείων. Μέσω των ρυθμίσεων, εκτιμούν (χωρίς να επιβεβαιώνονται μέχρι στιγμής από την πραγματικότητα) ότι στην περίοδο 2017-2019 μη εξυπηρετούμενα δάνεια 21,1 δισ. ευρώ θα αναταξινομηθούν στα εξυπηρετούμενα και παράλληλα θα εισπραχθούν 3,5 δισ. ευρώ από αποπληρωμές δανείων.

Ακολουθήστε το infognomonpolitics.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις που αφορούν τα εθνικά θέματα, τις διεθνείς σχέσεις, την εξωτερική πολιτική, τα ελληνοτουρκικά και την εθνική άμυνα.

Οικονομική Κρίση

Ποιος πληρώνει για τη μείωση του χρέους…

Μπορεί το ελληνικό χρέος τον τελευταίο χρόνο να ξεπέρασε τα 404 δισ. ευρώ από 365 δισ. ευρώ το 2019, αλλά η εξέλιξή του είναι θετική, καθώς ως ποσοστό του ΑΕΠ μειώνεται.

Με βάση τα στοιχεία της Eurostat λοιπόν, το ελληνικό χρέος το 2022 μειώθηκε στο 171,% του ΑΕΠ όχι τόσο λόγω του ισχνού πλεονάσματος 0,1% έναντι προβλέψεων για έλλειμμα -1,6% αλλά λόγω της ισχυρής αύξησης του ΑΕΠ και του ακόμη ισχυρότερου πληθωρισμού.

Όπως είπαμε, το χρέος έχει σημασία ως ποσοστό του ΑΕΠ και όχι ως απόλυτος αριθμός… Είναι διαφορετικό π.χ. να έχει χρέος 100 χιλ. ευρώ κάποιος που έχει εισόδημα 100 χιλ. και πληρώνει τόκους 5-6 χιλ. ευρώ το χρόνο και κάποιος άλλος που έχει εισόδημα 10 χιλ. ευρώ και πληρώνει το ίδιο κόστος εξυπηρέτησης… Ο δεύτερος τελεί υπό χρεοκοπία γιατί τα 4-5 χιλιάρικα που του απομένουν δεν φτάνουν για να ζήσει…

Ο πληθωρισμός λοιπόν το 2022 έκλεισε στο 9,6% και το ΑΕΠ παρουσίασε αύξηση 5,9% έναντι αύξησης 8,4% που είχε εμφανίσει το 2021.

Καθώς η μεταβολή του ΑΕΠ υπολογίζεται σε αποπληθωρισμένες τιμές, η μεταβολή του ΑΕΠ και ο πληθωρισμός αθροίζουν μαζί για το 2022 μια μεταβολή 9,6% + 5,9% ίση με 15,5%.

Αυτή είναι περίπου και η μείωση του χρέους ως ποσοστού του ΑΕΠ καθώς το μεγαλύτερο μέρος του ελληνικού χρέους είναι στα χέρια των ευρωπαϊκών θεσμών με επιτόκιο περί το 1,5%.

Τουτέστιν ενώ το χρέος αυξήθηκε με 1,5% περίπου, το ΑΕΠ αυξήθηκε με πολλαπλάσιο ρυθμό και ο πληθωρισμός μείωσε την αγοραστική δύναμη στην οικονομία κατά 9,6%…

Όπως οι μη αδαείς γνωρίζουν όμως στο σύμπαν που ζούμε δεν υπάρχει δωρεάν γεύμα. Τούτο σημαίνει πως όταν υπάρχει μείωση χρέους κάποιος την πληρώνει.

Ας πάρουμε τα πράγματα την αρχή.

Ο κλασικός και προφανέστερος τρόπος να μειωθεί το δημόσιο χρέος είναι να μειωθούν οι δαπάνες του δημοσίου ή να αυξηθούν τα φορολογικά έσοδα και να δημιουργηθεί πλεόνασμα με το οποίο θα αποπληρωθεί μέρος του αυτού…

Τουτέστιν, κάποιος που χρωστάει πρέπει να ξοδεύει λιγότερα για να πληρώνει το χρέος.

Αυτός είναι ο “ορθόδοξος” τρόπος…

Ένας άλλος τρόπος είναι να αυξηθεί το ΑΕΠ ταχύτερα από χρέος οπότε θα περισσέψουν λεφτά για την αποπληρωμή του χωρίς να χρειαστεί να μειωθούν οι δαπάνες. Ένας τρίτος τρόπος είναι η διάβρωση του χρέους μέσω του υψηλού πληθωρισμού.

Στην περίπτωση αυτή οι άνθρωποι δεν υπόκεινται μειώσεις των ονομαστικών μισθών και συντάξεων ή φορολόγηση των καταθέσεων αλλά μείωση της αγοραστικής δύναμης.

Μείωση της αγοραστική δύναμης σημαίνει πως κάποιος που παίρνει μεροκάματο π.χ. 50 ευρώ την ημέρα, με αυτά σήμερα μπορεί να αγοράσει ένα πεντόλιτρο ελαιόλαδο, ενώ το 2019 αγόραζε περίπου 2. Τα στοιχεία αυτά είναι πραγματικά από την αγορά.

Η αύξηση της τιμής του ελαιόλαδου είναι του μεγέθους που περιγράφουμε αλλά ένα σημαντικό μέρος της οφείλεται στην μείωση της παραγωγής στη Μεσόγειο φέτος και το υπόλοιπο στον υψηλό πληθωρισμό που συνεχίζεται απτόητος στα τρόφιμα.

Από τον υψηλό πληθωρισμό του 2022 έχασαν όλοι. Έχασαν οι μισθωτοί, οι συνταξιούχοι, οι καταθέτες και οι περισσότερες οι επιχειρήσεις που δεν κατάφεραν να μετακυλήσουν την αύξηση του κόστους των πρώτων υλών…

Για τη συνέχεια Capital

Ακολουθήστε το infognomonpolitics.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις που αφορούν τα εθνικά θέματα, τις διεθνείς σχέσεις, την εξωτερική πολιτική, τα ελληνοτουρκικά και την εθνική άμυνα.

Video

Γιώργος Αδαλής: Κάποιοι έχουν βγει για κυνήγι

Γιώργος Αδαλής: Κάποιοι έχουν βγει για κυνήγι

Ο οικονομέτρης – αναλυτής Γιώργος Αδαλής, εξηγεί γιατί τα επιφαινόμενα στο χρηματοπιστωτικό σύστημα ιδίως της Ευρώπης με αιχμή την Ελβετία και την Γερμανία, έχουν στη κορυφή των ζητημάτων τους το ενεργειακό, την απεξάρτηση από την Ρωσία και την σχέση με τα κεφάλαια και την εμπλοκή με ρωσικές εταιρίες, την ώρα που η πολιτική των επιτοκίων των κεντρικών τραπεζών, δεν φανερώνει διάθεση για ουσιαστικές παρεμβάσεις στις αλυσιδωτές κρίσεις.

Ο Γιώργος Αδαλής, παραθέτει θεατές αλλά και αθέατες πλευρές της κρίσης , διαφοροποιεί την προσέγγιση του για το τι συμβαίνει στις ΗΠΑ και τι στην Ευρώπη, ενώ επιμένει ότι το κρισιακό σπιράλ θα μας συνοδεύει για πολλά χρόνια ακόμη με πολλά μπρός και πίσω .

Ακολουθήστε το infognomonpolitics.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις που αφορούν τα εθνικά θέματα, τις διεθνείς σχέσεις, την εξωτερική πολιτική, τα ελληνοτουρκικά και την εθνική άμυνα.

Ελλάδα

Το χρονικό από την ένταξη στα μνημόνια έως την έξοδο από την ενισχυμένη εποπτεία

Το χρονικό της καταστροφής της Ελλάδας από ανεύθυνους (;) πολιτικούς

Του Θάνου Τσίρου

thtsiros@naftemporiki.gr

Το τέλος της ενισχυμένης εποπτείας είναι γεγονός. Από αύριο, ξεκινά μια νέα περίοδος για την Ελλάδα κατά την οποία η χώρα δεν θα υπόκειται σε τριμηνιαίους ελέγχους από τους θεσμούς όπως συμβαίνει ουσιαστικά από το 2010 μέχρι σήμερα. Αξίζει όμως να θυμηθούμε τα όσα περάσαμε για να φθάσουμε εδώ.

Η μνημονιακή περιπέτεια της Ελλάδας, αν και τυπικά ξεκίνησε το 2010, είχε τις ρίζες της παλαιότερα, καθώς από το 2008 είχε ξεκινήσει η δραματική επιδείνωση των δεικτών της οικονομίας, με βασικότερους το δημοσιονομικό έλλειμμα, το δημόσιο χρέος και το εξωτερικό έλλειμμα.

2 Σεπτεμβρίου 2009:

Υπό το βάρος της οικονομικής κρίσης, ο πρωθυπουργός Κ. Καραμανλής εξαγγέλλει πρόωρες εκλογές για τις 4 Οκτωβρίου 2009,

τις οποίες κερδίζει το ΠΑΣΟΚ.

20 Οκτωβρίου 2009:

Ο υπουργός Οικονομικών Γιώργος Παπακωνσταντίνου ανακοινώνει στο ECOFIN ότι το έλλειμμα για το 2009 θα κυμανθεί, ως

ποσοστό του ΑΕΠ, στο 12,5% αντί του 6% που το υπολόγιζε η προηγούμενη κυβέρνηση.

22 Οκτωβρίου 2009:

Ο οίκος Fitch υποβαθμίζει την Ελλάδα από το επίπεδο A στο Α- και ακολούθησε μπαράζ υποβαθμίσεων στο επόμενο διάστημα από όλους τους οίκους.

Μάρτιος 2010:

Επισκεπτόμενος την Αθήνα, ο επίτροπος Όλι Ρεν εύχεται στους Έλληνες «καλό κουράγιο», υπονοώντας το τι θα ακολουθήσει.

23 Απρίλιου 2010:

Ο τότε πρωθυπουργός της Ελλάδας Γιώργος Παπανδρέου, από το ακριτικό Καστελόριζο, ανακοινώνει την

προσφυγή της Ελλάδας στον μηχανισμό στήριξης.

2 Μαΐου 2010:

Ανακοινώθηκε το πρώτο από τα μεγάλα πακέτα μέτρων του μνημονίου, ύψους 20 δισ. ευρώ, για το 2010 και 10 δισ.

ευρώ για τα επόμενα χρόνια.

6 Μαΐου 2010: Ψηφίζεται από τη Βουλή το μνημόνιο που υπέγραψε η κυβέρνηση με την Ε.Ε. και το ΔΝΤ για τα

μέτρα που θα ληφθούν, προκειμένου να ενεργοποιηθεί ο μηχανισμός στήριξης.

8 Μαΐου 2010:

Υπογράφηκε η δανειακή σύμβαση (το πρώτο μνημόνιο) μεταξύ Ελλάδας και κρατών μελών της Ε.Ε. για δάνειο ύψους 80 δισ. ευρώ.

Η τρόικα στο Μαξίμου – Τόμσεν – Μαζούχ – Μορς

10 Μαΐου 2010:

Υπογράφηκε η αντίστοιχη σύμβαση μεταξύ Ελλάδας και ΔΝΤ για δάνειο ύψους 30 δισ. ευρώ.

31 Οκτωβρίου 2011:

Ο κ. Παπανδρέου ανακοινώνει την απόφασή του για διεξαγωγή δημοψηφίσματος για τα νέα μέτρα που ζητούν οι δα ειστές. Προκαλούνται ισχυρές αντιδράσεις και ανοίγει ο δρόμος για κυβέρνηση συνεργασίας υπό τον Λουκά Παπαδήμο.

11 Νοεμβρίου 2011:

Ορκίστηκε η νέα κυβέρνηση του Λουκά Παπαδήμου, την οποία στηρίζουν ΠΑΚΟΚ, Ν.Δ. και ΛΑΟΣ.

12 Φεβρουαρίου 2012:

Η Βουλή ψήφισε με 199 ΝΑΙ το 2ο μνημόνιο, το οποίο προκαλεί νέες εσωκομματικές τριβές και διαγραφές βουλευτών.

9 Μαρτίου 2012:

Ολοκληρώθηκε το PSI, με τη συμμετοχή του ιδιωτικού τομέα να φτάνει το 95,7%, να «κουρεύεται» χρέος 106 δισ. ευρώ, αλλά

το τελικό όφελος να είναι μόνο 53 δισ. ευρώ και να μη λύνεται το πρόβλημα του χρέους.

17 Ιουνίου 2012:

Διεξάγονται οι εκλογές οι οποίες οδήγησαν τελικά σε δημιουργία κυβέρνησης συνασπισμού με τη συμμετοχή της Νέας Δημοκρατίας, του ΠΑΣΟΚ και της ΔΗΜΑΡ. Ο Αντώνης Σαμαράς ορκίζεται o πρωθυπουργός.

Φθινόπωρο 2014:

Η τρόικα ζητούσε πρόσθετα μέτρα από την κυβέρνηση, η οποία αρνείτο να τα λάβει και υπήρξε ρήξη.

Ιανουάριος 2015:

Η κυβέρνηση Σαμαρά δεν άντεξε στις πιέσεις και προσέφυγε στις κάλπες, που ανέδειξαν πρώτο κόμμα τον ΣΥΡΙΖΑ, που

σχημάτισε κυβέρνηση με τους Ανεξάρτητους Έλληνες. Η τρόικα πίεζε για τη λήψη πρόσθετων μέτρων και υπήρξε μεγάλη ρήξη με την ελληνική κυβέρνηση.

28 Ιουνίου 2015:

Ο πρωθυπουργός Αλέξης Τσίπρας ανακοινώνει την επιβολή capital controls, εξαγγέλλει δημοψήφισμα για την αποδοχή ή μη των προτάσεων μεταρρυθμίσεων στις οποίες κατέληξε το Eurogroup.

5 Ιουλίου 2015:

Πραγματοποιείται δημοψήφισμα, με το 61% να ψηφίζει ΟΧΙ.

8 Ιουλίου 2015:

Οι ελληνικές αρχές ζητούν πρόγραμμα στήριξης από τον Ευρωπαϊκό Μηχανισμό Σταθερότητας.

12/13 Ιουλίου 2015:

Σε μια μαραθώνια Σύνοδο Κορυφής που διήρκεσε περισσότερο από 17 ώρες, οι ηγέτες των χωρών της Ευρωζώνης καταλήγουν σε συμφωνία επί της αρχής για ένα νέο πρόγραμμα στήριξης για την Ελλάδα, δηλαδή το τρίτο μνημόνιο.

20 Αυγούστου 2018:

Λήγει το τρίτο μνημόνιο και η Ελλάδα εξέρχεται της μνημονιακής εποπτείας και εισέρχεται στη «μεταμνημονιακή εποπτεία», η οποία θα διαρκέσει έως σήμερα, 20 Αυγούστου 2022.

Ναυτεμπορικής

Ακολουθήστε το infognomonpolitics.gr στο Google News και μάθετε πρώτοι όλες τις ειδήσεις που αφορούν τα εθνικά θέματα, τις διεθνείς σχέσεις, την εξωτερική πολιτική, τα ελληνοτουρκικά και την εθνική άμυνα.

-

Εξωτερική Πολιτική1 ημέρα πριν

Εξωτερική Πολιτική1 ημέρα πρινΣτο επίκεντρο η ελληνοαμερικανική συνεργασία σε συνάντηση του Μητσοτάκη με Αμερικανούς γερουσιαστές στα Χανιά

-

Ιράν1 ημέρα πριν

Ιράν1 ημέρα πρινKίνηση υψηλού ρίσκου του Ισραήλ! Δεν αποκλείει χτύπημα στα πυρηνικά του Ιράν ο Νετανιάχου – Πότε θα χτυπήσει;

-

Αναλύσεις - Γνώμες1 ημέρα πριν

Αναλύσεις - Γνώμες1 ημέρα πρινQuo vadis κύριε Γεραπετρίτη;

-

Γενικά θέματα1 ημέρα πριν

Γενικά θέματα1 ημέρα πρινΜία νέα αρχή για το «Γεωπολιτικό»

-

Αστυνομία1 ημέρα πριν

Αστυνομία1 ημέρα πρινΑποκάλυψη! Ειδικό λογικό ισραηλινής κατασκευής για μαζική αναγνώριση προσώπων αποκτά η ΕΛ.ΑΣ

-

Video3 ώρες πριν

Video3 ώρες πρινLive: Άλλη μια νύχτα τρόμου στη Βηρυτό! Εν αναμονή ισραηλινής επίθεσης το Ιράν

-

Πολιτισμός1 ημέρα πριν

Πολιτισμός1 ημέρα πρινΒαθιά σιωπή! Θλίψη και πένθος – Έφυγε ο σπουδαίος Μίμης Πλέσσας λίγο πριν κλείσει τα 100

-

Video17 ώρες πριν

Video17 ώρες πρινΝετανιάχου σε Μακρόν: Ντροπή σου